வணக்கம், அன்பான வாசகர்களே! இந்த கட்டுரையில் நான் நவீன உலகில் தனிப்பட்ட நிதி மேலாண்மை போன்ற ஒரு முக்கியமான தலைப்பை எழுப்புவேன். பெரும்பாலும், நீங்கள் ஏற்கனவே இதைப் பற்றி நிறைய கேள்விப்பட்டு படித்திருப்பீர்கள், எனவே நான் விவரங்களில் கவனம் செலுத்த மாட்டேன்.

முதலில், தனிப்பட்ட நிதிகளை நிர்வகிப்பதற்கான முக்கியத்துவத்தை நாங்கள் சுருக்கமாக ஆராய்வோம், பின்னர் எனது நிதி நிலையை மேம்படுத்த நான் பரிசோதித்த சில பரிந்துரைகளை வழங்குவேன், இறுதியாக எனது நிதிகளை பல ஆண்டுகளாக பாதுகாத்து வரும் பண அமைப்பாளர் பயன்பாட்டைப் பற்றி பேசுவேன். ஆண்டுகள். அவருக்கு நன்றி சொல்லித்தான் நான் நிதி அறிவில் தேர்ச்சி பெற ஆரம்பித்தேன், கடனில் இருந்து விடுபட்டேன்.

தனிப்பட்ட நிதிகளை நிர்வகிப்பது ஏன் முக்கியம், அவற்றின் முறையற்ற விநியோகத்தின் விளைவுகள் என்ன?

தனிப்பட்ட நிதி மேலாண்மை பற்றி பேசும்போது "நவீன உலகில்" என்ற சொற்றொடரை நான் சேர்த்தது தற்செயல் நிகழ்வு அல்ல. நவீன உலகில், விளம்பரம் எல்லா இடங்களிலும் உள்ளது, மேலும் சந்தையாளர்கள் தங்கள் தயாரிப்புகளை நீங்கள் வாங்குவதற்கு இன்னும் அதிக முயற்சிகளை மேற்கொள்கின்றனர் (உங்களுக்கு உண்மையில் அது தேவை இல்லாவிட்டாலும் கூட). இதனுடன் பொருளாதார நெருக்கடியைச் சேர்க்கவும், நாங்கள் மிகவும் விரும்பத்தகாத, ஆனால் அதிகாரப்பூர்வ புள்ளிவிவரங்களைப் பெறுகிறோம்.

gazeta.ru இன் கூற்றுப்படி, 2016 ஆம் ஆண்டின் முதல் காலாண்டில், ரஷ்யாவின் பொருளாதார ரீதியாக சுறுசுறுப்பான மக்கள்தொகையில் பாதிக்கும் மேற்பட்டவர்கள் (40 மில்லியன் மக்கள்) வங்கிகள் அல்லது நுண்நிதி நிறுவனங்களுக்கு கடன் பெற்றுள்ளனர். அதே நேரத்தில், 8 மில்லியன் மக்கள் மட்டுமே, அதாவது 20% மட்டுமே தங்கள் கடன்களை "சேவை" செய்ய முடியும்.

மேலும், பெரும்பாலும், 2017 இல் நிலைமை பெரிதாக மாறாது. தங்கள் கடனைச் செலுத்த முடிந்த 20% பேர் கூட இன்னும் வட்டி செலுத்துகிறார்கள். இந்த புள்ளிவிவரத்தில் நீங்கள் இருப்பதைக் கண்டால் அல்லது உங்கள் பணத்தை இன்னும் திறமையாக செலவழிக்க விரும்பினால் நீங்கள் என்ன செய்ய வேண்டும்? இதைக் கண்டுபிடிக்க முயற்சிப்போம்.

- ஒரு மழை நாளுக்காக பணத்தை ஒதுக்குங்கள். அது வேலை செய்யவில்லை என்றால், நாளை நீங்கள் உங்கள் வேலையை இழக்க நேரிடும் என்று கற்பனை செய்து பாருங்கள், நீங்கள் என்ன செய்வீர்கள்?

- குறிப்பாக கடன்கள் மற்றும் சிறுகடன்கள் வரும்போது, கடன் வாங்காமல் இருக்க முயற்சி செய்யுங்கள்.

- இந்த அல்லது அந்த பொருளை வாங்கும் முன் ஒருமுறைக்கு இருமுறை யோசியுங்கள்.

- சட்ட அறிவாளியாக இருங்கள். கடன் வசூலிப்பவர்களால் நீங்கள் துன்புறுத்தப்பட்டால், கடன் சேகரிப்பாளர்கள் தொடர்பான சட்டங்களைப் பாருங்கள். நீங்கள் வேலையில் ஊதியம் பெறவில்லை என்றால், தொழிலாளர் குறியீட்டைப் படிக்கவும். என்னை நம்புங்கள், நீங்கள் நினைப்பதை விட உங்களுக்கு அதிக உரிமைகள் உள்ளன.

- உங்கள் பட்ஜெட், பதிவு செலவுகள் மற்றும் வருமானத்தைத் திட்டமிடுங்கள், நீங்கள் எங்கு சேமிக்கலாம் என்பதைப் பார்க்கவும். தனிப்பட்ட முறையில், நான் பண அமைப்பாளர் பயன்பாட்டைப் பயன்படுத்துகிறேன், இது மேலும் விவாதிக்கப்படும்.

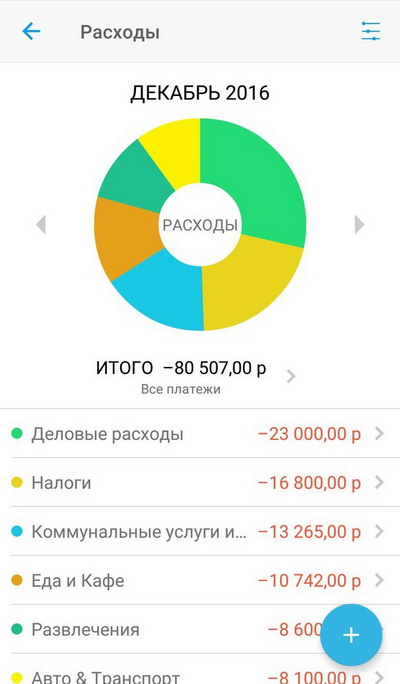

பண அமைப்பாளர்

பண அமைப்பாளர் என்பது மொபைல் சாதனங்களுக்கான பயன்பாடு மட்டுமல்ல, தனிப்பட்ட கணினிகளுக்கான முழு அளவிலான நிரலாகும், இது ஏற்கனவே இந்த திட்டத்தை அதன் போட்டியாளர்களிடமிருந்து வேறுபடுத்துகிறது. பிசி பதிப்பு மிகவும் கட்டமைக்கப்பட்ட மற்றும் துல்லியமான அறிக்கையிடலை வழங்குகிறது, அதே நேரத்தில் மொபைல் சாதனங்களுக்கான பதிப்பு அதன் பெயர்வுத்திறன் மற்றும் வங்கிகளுடன் ஒத்திசைவுடன் மகிழ்ச்சி அளிக்கிறது.

இயற்கையாகவே, இந்த இரண்டு பதிப்புகளும் ஒன்றாக வேலை செய்ய முடியும், ஒரே நேரத்தில் அவற்றின் நன்மைகளைப் பயன்படுத்த உங்களை அனுமதிக்கிறது. டெவலப்பரின் இணையதளத்தில் பிசி பதிப்பை நீங்கள் பார்க்கலாம், மேலும் மொபைல் சாதனங்களுக்கான பதிப்பைப் பற்றி நான் உங்களுக்குச் சொல்கிறேன், ஏனெனில் நான் அதை அடிக்கடி பயன்படுத்துகிறேன்.

நாங்கள் பயன்பாட்டைப் பதிவிறக்கம் செய்து திறந்தவுடன், நாங்கள் இங்கே பெறுகிறோம்:

நீங்கள் வலை பதிப்பு அல்லது பிசி பதிப்பைப் பயன்படுத்தினால், மெனுவைப் பயன்படுத்தி ஏற்கனவே உருவாக்கப்பட்ட தரவுத்தளத்தை எளிதாக அணுகலாம். நீங்கள் இதற்கு முன் பண அமைப்பாளரைப் பயன்படுத்தவில்லை என்றால், இணைப்பைப் பின்தொடர்ந்து வழிமுறைகளைப் படிப்பது நல்லது.

என்னைப் பொறுத்தவரை, பண அமைப்பாளரின் மிக முக்கியமான நன்மைகளில் ஒன்று வழிமுறைகள். பெரும்பாலான ஒத்த சேவைகளைப் போலன்றி, அறிவுறுத்தல்களில் செயல்பாட்டின் "உலர்ந்த" விளக்கம் இல்லை, ஆனால் ஒரு விரிவான விளக்கம், இது ஒவ்வொரு பயனருக்கும் திறன்களை மையமாகக் கொண்டுள்ளது.

இந்த திறன்கள் என்ன என்பதை இப்போது சுருக்கமாக ஆராய்வோம், 5 மிகவும் சுவாரஸ்யமான உதாரணத்தைப் பயன்படுத்தி, எனது கருத்துப்படி, செயல்பாடுகள் மற்றும் பண அமைப்பாளரின் முக்கிய போட்டி நன்மைகளின் குறுகிய பட்டியலைப் பயன்படுத்துவோம்.

பட்ஜெட்

இது எந்த வகை செலவுகளுக்கும் நிர்ணயிக்கப்பட்ட வரம்பு. உதாரணமாக, இந்த மாதம் பொழுதுபோக்கிற்காக 20,000 ரூபிள் ஒதுக்கியுள்ளீர்கள். அது அதிகமாக இருந்தால், மற்ற முக்கிய செலவுகளுக்கு உங்களிடம் போதுமான பணம் இருக்காது.

இது நிகழாமல் தடுக்க, நீங்கள் ஒரு நோட்புக் உடன் உட்கார்ந்து உங்கள் எல்லா செலவுகளையும் கணக்கிடலாம் அல்லது பண அமைப்பாளரைப் பயன்படுத்தலாம், "பொழுதுபோக்கு" வகைக்கான பட்ஜெட்டை அமைக்கலாம் மற்றும் இந்த வகைக்கான வரம்பை உண்மையான நேரத்தில் கண்காணிக்கலாம்.

அறிக்கையிடல்

நான் முன்பு கூறியது போல், பண அமைப்பாளர் ஒரு வசதியான பயன்பாடு மட்டுமல்ல, கணினிக்கான முழு அளவிலான நிரலாகும். நீங்கள் திடீரென்று துல்லியம் மட்டுமல்ல, கட்டமைப்பையும் விரும்பினால், இங்கே இரண்டு பதிப்புகளில் அறிக்கையிடலின் ஒப்பீடு உள்ளது.

திட்டம் (திட்டமிட்ட கட்டணங்கள்)

உங்களிடம் கார் இருந்தால், உங்கள் காப்பீட்டைப் புதுப்பிப்பது எவ்வளவு முக்கியம் என்பதை நீங்கள் அறிந்திருக்கலாம். தனிப்பட்ட முறையில், திட்டமிடப்பட்ட கொடுப்பனவுகள் நிதி பற்றாக்குறையை கணிக்க எனக்கு மிகவும் உதவவில்லை (மற்றும் அத்தகைய செயல்பாடு வழங்கப்படுகிறது), ஆனால் ஒரு முக்கியமான கட்டணத்தை மறந்துவிடாமல் இருக்க எனக்கு உதவுகிறது.

கட்டணம் செலுத்தும் நாள் நெருங்கியவுடன், பயன்பாடு உடனடியாக தொலைபேசி மெனுவுக்கு ஒரு அறிவிப்பை அனுப்புகிறது, இது திட்டமிடப்பட்ட கட்டணங்களை உங்களுக்கு நினைவூட்டுகிறது. இதுபோன்ற பல கொடுப்பனவுகள் இருந்தால் மற்றும் அவை நிலையானதாக இருந்தால், நீங்கள் பண அமைப்பாளரில் கட்டண அதிர்வெண்ணையும் அமைக்கலாம்.

கூட்டு கணக்கு

பண அமைப்பாளரின் தனித்துவமான அம்சங்களில் ஒன்று, மற்றொரு பயனருடன், எடுத்துக்காட்டாக, உங்கள் கணவருடன் கூட்டுக் கணக்கைப் பராமரிக்கும் திறன் ஆகும். உங்கள் கணவர் பணம் சம்பாதித்து, குடும்ப வரவுசெலவுத் திட்டத்தை நீங்கள் செலவழித்தால், இந்த செயல்பாடு அனைத்து செலவுகளையும் உண்மையான நேரத்தில் கண்காணிக்கவும், கூட்டாக பணம் செலுத்தவும் உதவும்.

வங்கிகளுடன் ஒத்திசைவு

மற்றொரு வசதியான அம்சம், பயன்பாட்டை வங்கியுடன் ஒத்திசைக்கும் திறன் ஆகும். நீங்கள் அடிக்கடி உங்கள் கார்டைப் பயன்படுத்தினால், நீங்கள் தொடர்ந்து பணம் செலுத்துவதை கைமுறையாக உள்ளிட வேண்டியதில்லை, மேலும் வகைகள் தானாகவே தேர்ந்தெடுக்கப்படும்.

கூடுதல் செயல்பாடுகள்

- எந்த iOS, Android, Windows மற்றும் Mac சாதனங்களையும் ஆதரிக்கிறது.

- பிரிவுகள், துணைப்பிரிவுகள், திட்டங்கள் மற்றும் வரம்பற்ற கூட்டின் துணைத் திட்டங்களை உருவாக்கும் திறன்.

- கடவுச்சொல் பாதுகாப்பு, 256-பிட் குறியாக்கம் மற்றும் டெவலப்பர்கள் கூட உங்கள் தரவை அணுகுவதைத் தடுக்கும் பாதுகாப்பு அமைப்பு.

- இணைக்க வரம்பற்ற வங்கிக் கணக்குகள்.

- கிரெடிட் கார்டுகளுக்கான சலுகை காலம் பற்றிய கணக்கீடு மற்றும் தகவல்.

- கட்டணத்தை பல கூறுகளாகப் பிரிக்கும் திறன், அவற்றை வெவ்வேறு வகைகளில் வைப்பது.

இந்த பயன்பாட்டின் குறைபாடுகளில், அதன் சிறந்த செயல்பாட்டை மட்டுமே நான் வலியுறுத்த முடியும், இது முதலில் முற்றிலும் தெளிவாக இல்லை மற்றும் தேவையற்றதாகத் தோன்றலாம். அதனால்தான் முதலில் வழிமுறைகளைப் படிக்க நான் பரிந்துரைத்தேன், அவர்களுடன் நீங்கள் பத்து நிமிடங்களில் பயன்பாட்டில் சுதந்திரமாக வேலை செய்ய முடியும், மேலும் உங்களுக்கு உண்மையில் எந்தெந்த செயல்பாடுகள் தேவை மற்றும் எவை நிராகரிக்க சிறந்தது என்பதையும் நீங்கள் புரிந்துகொள்வீர்கள்.

விண்ணப்பத்தை நான் எங்கே பதிவிறக்கம் செய்யலாம்?

- பண அமைப்பாளர் டெவலப்பர் இணையதளத்திற்கான இணைப்பு: cashorganizer.com

- ஆப் ஸ்டோர்:

- கூகுள் பிளே: https://cashorganizer.onelink.me

சுருக்கமாகச் சொல்லலாம்

நவீன உலகில் தனிப்பட்ட நிதிகளை நிர்வகிப்பதற்கான தலைப்புக்குத் திரும்புகையில், பணத்தைச் செலவழிப்பதற்கான பல வழிகளைத் தவிர, அதைச் சேமிப்பதற்கான பல கருவிகளும் தோன்றியுள்ளன என்று நாம் நம்பிக்கையுடன் கூறலாம். பண அமைப்பாளர் இதற்கு நேரடி ஆதாரம்.

மேலே விவரிக்கப்பட்ட பரிந்துரைகளுடன் இந்த சக்திவாய்ந்த மற்றும் நவீன சேமிப்புக் கருவியைப் பயன்படுத்தி, நான் உண்மையில் எனது வாழ்க்கையை எளிதாக்கியுள்ளேன் மற்றும் எனது பணத்தை நிர்வகிப்பதில் மிகவும் திறம்பட ஆனேன். இதை உறுதிப்படுத்த, நீங்கள் என்னை நம்பத் தேவையில்லை, இந்த பரிந்துரைகளை உங்கள் வாழ்க்கையில் செயல்படுத்த முயற்சிக்கவும் - இதன் விளைவாக வருவதற்கு அதிக நேரம் எடுக்காது. நான் உங்கள் வெற்றிக்காக வாழ்த்துகின்றேன்!

ஒரு நபர் முழுமையாக (மற்றும் ஒரு பெரிய அளவிற்கு) கட்டுப்படுத்தக்கூடிய சில விஷயங்களில் நிதியும் ஒன்றாகும். அவர்கள் உங்களை நேசிக்க, நீங்கள் அவர்களை நேசிக்க வேண்டும் மற்றும் அவர்களுக்கு கவனம் செலுத்த வேண்டும். குறைந்தபட்சம், அவற்றைப் பற்றிய பதிவுகளை வைத்திருங்கள், போக்குவரத்தின் ஓட்டத்தை அறிந்து அவற்றையும் உங்கள் எதிர்காலத்தையும் திட்டமிடுங்கள்.

உங்கள் நிதியை எவ்வாறு கண்காணிப்பது? இப்போது இதைச் செய்ய ஏராளமான வழிகள் உள்ளன: தொலைபேசியிலும் கணினியிலும் நிரல்கள், காகித பதிப்புகள், எக்செல் அட்டவணைகள். நீங்கள் எந்த ஒரு தேர்வு செய்யலாம். நான் பலவற்றை முயற்சித்தேன்: பல கணினி நிரல்கள், எனது தொலைபேசியில் ஒரு நிரல், ஒரு எக்செல் விரிதாள் மற்றும் ஒரு காகித பதிப்பு. பல ஆண்டுகளாக வீட்டு நிதி பதிவுகளை வைத்திருப்பதில், எனக்கு மிகவும் வசதியான வழி ஒரு காகித நாட்குறிப்பு மற்றும் ஒரு எக்செல் விரிதாளின் தொகுப்பு என்பதை உணர்ந்தேன். ஒரு நோட்புக்கில், தற்போதைய செலவுகள் அனைத்தையும் நான் எழுதுகிறேன், "நாங்கள் எப்போது காரை நிரப்பினோம், எரிவாயுவின் விலை என்ன," "சில மாதங்களுக்கு முன்பு பல் மருத்துவரிடம் ஒரு பயணத்திற்கு எவ்வளவு செலவானது" என்ற கேள்விக்கு எளிதாக பதிலளிக்க முடியும். அல்லது "அக்டோபரில் உணவுக்காக எவ்வளவு செலவு செய்தோம்?" நான் கணினியில் பிவோட் அட்டவணைகளை உருவாக்குகிறேன், அங்கு நீங்கள் இயக்கவியலை மாதந்தோறும் பார்க்கலாம்.

வீட்டில், நான் ஒரு வழக்கமான மாணவர் நோட்புக்கில் நிதி பதிவுகளை வைத்திருக்கிறேன்: ஒரு பக்கம் நடப்பு செலவுகளை வாரந்தோறும் எழுதுகிறேன், நோட்புக்கின் மறுபுறம் நான் மாதந்தோறும் நிதித் திட்டத்தை எழுதுகிறேன்.

நான் “நிதி நாட்குறிப்பை” பார்த்தபோது, நிச்சயமாக, என்னால் அதை அனுப்ப முடியவில்லை. ஏனென்றால் ஏற்கனவே பரிச்சயமான பேப்பர் அக்கவுண்டிங்கில் புதிதாக ஏதாவது முயற்சி செய்ய இது ஒரு வாய்ப்பு.

உங்கள் நிதிக் கணக்கைத் தொடங்குவதற்கு முன், உங்கள் நிதிக் கனவுகள் மற்றும் அவை நிறைவேறும் தேதியை எழுதுவது நல்லது.

மாத வருமான அட்டவணையை எப்படி வைப்பது என்பதையும் எடுத்துக்காட்டுகளுடன் தெளிவாக விளக்குகிறது

மற்றும் செலவு அட்டவணை

மற்றும் அன்றைய செலவுகளை பதிவு செய்வதற்கான உதாரணம்

மொத்தத்தில், டைரி எனக்கு மிகவும் பிடித்திருந்தது, ஆனால் எனக்கு சில ஆசைகள் உள்ளன.

எனக்கு பிடித்தது:

-நிதி மேலாண்மை குறிப்புகளுடன் அறிமுகம். மிக அடிப்படையான, மிகவும் அவசியமானவற்றின் சுருக்கம் இங்கே உள்ளது

-மேசை " என்னுடைய கனவுகள்"- எல்லாவற்றிற்கும் மேலாக, நிதி இலக்குகள் இல்லை என்றால், கணக்கியல் அனைத்து அர்த்தத்தையும் இழக்கிறது

- ஒவ்வொரு மாதத்திற்கும் அட்டவணைகள் எனது வருமானத்தை அதிகரிக்க 10 அடுத்த படிகள்"- ஒவ்வொரு மாதமும் நீங்கள் உட்கார்ந்து உங்கள் நிதிக் கனவை நெருங்குவதற்கு வேறு என்ன செய்ய முடியும் என்பதைப் பற்றி சிந்திக்க வேண்டும்

- ஒவ்வொரு மாதத்திற்கும் அட்டவணைகள் உங்கள் செலவுகளைக் குறைக்க 10 வழிகள்"- இந்த மாதத்தில் நான் எதைச் சேமிக்க முடியும் என்பதைப் பற்றி சிந்தியுங்கள்

-நிதி ஆரோக்கிய பக்கங்கள்ஒவ்வொரு மாதத்திற்கும்

ஒவ்வொரு மாதமும், எண்களை எழுதுவதன் மூலம், உங்கள் கனவை நோக்கி, உங்கள் முடிவை நோக்கி நீங்கள் எவ்வாறு நகர்கிறீர்கள் என்பதைப் பார்ப்பீர்கள்

ஆசிரியர் உங்களைச் சிந்திக்கவும் செய்யவும் வைப்பது எனக்குப் பிடித்திருந்தது ஒவ்வொரு நாளும் முடிவுகள்மற்றும் மாதத்தை சுருக்கவும்

- டைரியின் முடிவில் எனக்கு பிடித்திருந்தது" வெற்றிகள் மற்றும் நிதி சாதனைகளின் இதழ்"- உந்துதல் மற்றும் நீங்கள் கைவிடும் தருணங்களில் மிகவும் முக்கியமான விஷயம்

-சிறந்த தரமான வெளியீடு, நல்ல காகிதம், வசதியான புக்மார்க்- இது எப்போதும் போல் மித் என்ற பதிப்பகத்திலிருந்து வந்தது

- எனக்கு அது மிகவும் பிடித்திருந்தது ஒவ்வொரு வாரமும் அதன் சொந்த தீம் உள்ளதுமற்றும் ஒவ்வொரு நாளும் ஆலோசனை உள்ளதுபிரதிபலிப்புக்காக ஒரு பத்திரிகையின் ஆசிரியரிடமிருந்து.

எனக்கு என்ன பிடிக்கவில்லை:

- உங்களை மகிழ்விக்கும் அறிமுகத்தில் அழைப்பு தினமும். என் கருத்துப்படி, இது நிதி இலக்குகளை அடைவதற்கு அடிப்படையில் முரணானது. சில நேரங்களில், எப்போதாவது - நிச்சயமாக, ஆனால் ஒவ்வொரு நாளும் இல்லை. மீண்டும் "நீங்கள் அதற்கு தகுதியானவர்" என்ற எதிரொலி கேட்கிறது.

- மாதத்திற்கான திட்டமிடல் அனைத்தும் மாத இறுதியில் இருப்பது எனக்குப் பிடிக்கவில்லை. அந்த. முதலில் 4 வார கணக்குகள் உள்ளன, பின்னர் நான் காட்டிய அனைத்து அட்டவணைகளும் கொஞ்சம் அதிகமாகும். முதலில் மாதத்தைத் திட்டமிடுவது, உங்கள் நிதி என்ன என்பதை கற்பனை செய்து, பதிவுகளை வைத்து, இறுதியில் முடிவுகளை எடுப்பது மிகவும் தர்க்கரீதியானது என்று எனக்குத் தோன்றுகிறது. வருவாயைச் சேமிப்பதற்கும் அதிகரிப்பதற்கும் 10 வழிகள் உள்ளன: ஒரு மாதத்திற்குள் அவற்றைச் செயல்படுத்த, நீங்கள் முதலில் அவற்றைத் திட்டமிட வேண்டும், அவற்றைப் பற்றி சிந்தித்து பின்னர் செயல்படுத்த வேண்டும்.

- அந்த டைரி 3 மாதங்களுக்கு மட்டுமே. வெளியீடு மலிவானது அல்ல - அவ்வளவுதான். மற்றும் இரண்டு - குறைந்தது ஒரு வருடத்திற்கான பதிவுகளை ஒரு தொகுதியில் சேகரிக்க விரும்புகிறேன். இல்லையெனில், ஒரு வருடத்தில் இதுபோன்ற 4 புத்தகங்கள் சேகரிக்கப்படும் என்று மாறிவிடும், மேலும் அவை வேறு எங்காவது சேமிக்கப்பட வேண்டும்.

நீங்கள் ஒருபோதும் நிதிப் பதிவுகளை வைத்திருக்கவில்லை என்றால், அத்தகைய நாட்குறிப்பு, அதைச் செய்வதற்கு எளிதான மற்றும் மகிழ்ச்சியான வழியாகும் என்று நான் உறுதியாக நம்புகிறேன்.

நீங்கள் ஏற்கனவே வீட்டு நிதித் துறையில் முன்னேறியிருந்தால், அத்தகைய நாட்குறிப்பு புதிதாக ஒன்றை முயற்சிக்கவும், அதை நீங்களே ஏற்றுக்கொள்ளவும் ஒரு சிறந்த வாய்ப்பாகும்.

வழக்கம் போல், MIF பதிப்பக இணையதளத்தில்

நிதி அமைப்பாளர் என்பது உங்கள் வீட்டு நிதிகளை நிர்வகிப்பதற்கான ஒரு வழியாகும். நிச்சயமாக, உங்கள் வீட்டு பட்ஜெட்டை நிர்வகிக்க உங்களை அனுமதிக்கும் பல்வேறு வகையான கணினி நிரல்கள் இணையத்தில் உள்ளன. ஆனால் நான் அநேகமாக பழைய பாணியில் இருக்கிறேன், அதை காகிதத்தில் செய்ய விரும்புகிறேன். நான் ஒரு தொழில்முறை அல்ல, ஒரு கணக்காளர் அல்லது பொருளாதார நிபுணர் அல்ல. எனவே, எனது அமைப்பு முற்றிலும் சரியானதாக இருக்காது. ஆனால் ஒவ்வொரு ஆண்டும் தொடங்கும் போது, பழையவற்றை அச்சிட்டு அல்லது புதிய டெம்ப்ளேட்களை உருவாக்குவதன் மூலம், அதை கொஞ்சம் கொஞ்சமாக மேம்படுத்த முயற்சிக்கிறேன்.

நிதி விவகாரங்கள் தொடர்பான அனைத்து பில்கள் மற்றும் ஆவணங்களை ரிங் பைண்டரில் வைத்திருக்கிறேன். இப்போது வெவ்வேறு கோப்புறைகள் நிறைய உள்ளன, ஆனால் கடைகளில் இருக்கும் வண்ணங்களின் எண்ணிக்கை கூட எனக்கு போதுமானதாக இல்லை.

எனவே, தொடங்குவதற்கு, நான் அக்ரிலிக் பற்சிப்பியைப் பயன்படுத்தி கோப்புறையை மீண்டும் பூசினேன்.

வண்ணப்பூச்சு உலர்த்தும் வரை, கோப்புறை கட்டமைப்பு மற்றும் கோடிட்டதாகத் தெரிகிறது. ஆனால் அக்ரிலிக் பற்சிப்பி காய்ந்த பிறகு, கோப்புறை அதன் அசல் நிறத்தில் இருப்பது போல் தெரிகிறது. முடிவில் வெளிப்படையான செருகல்களை வைத்திருக்க விரும்பினால், அவற்றை காகித நாடா மூலம் மூடி வைக்கவும். எனக்கு அவை தேவையில்லை, ஏனென்றால் ... நான் மேலே ஒரு லேபிள் போடுகிறேன்.

நான் உள்ளே மோதிரங்களை டேப் செய்யவில்லை, ஆனால் ஒரு சிறிய தூரிகையை எடுத்து, உலோகப் பகுதியைச் சுற்றியுள்ள முழு மேற்பரப்பையும் மிகவும் கவனமாகக் கண்டுபிடித்தேன்.

நீங்கள் ஒரு பக்கத்தை வர்ணம் பூசியதும், அவை உலர்வதற்கு முன் பின்புறத்தில் உள்ள எந்த வண்ணப்பூச்சு கறைகளையும் துடைக்க மறக்காதீர்கள், பின்னர் நீங்கள் முடிவுகளில் மகிழ்ச்சியடைவீர்கள்.

மொத்தம் 5 திட்டமிடல் கோப்புறைகளை உருவாக்க விரும்புகிறேன். நிதி அமைப்பாளர், வீட்டு அமைப்பாளர் மற்றும் கிறிஸ்துமஸ் திட்டமிடுபவர் தவிர, எனது பொழுதுபோக்குகள் மற்றும் வீட்டுத் திட்டங்களைத் திட்டமிடும் கோப்புறைகள், எனது குழந்தை மற்றும் எனது குடும்பத்திற்காக அர்ப்பணிக்கப்பட்ட கோப்புறைகள் என்னிடம் இருக்கும்.

நான் இறுதி பகுதி மற்றும் முன் பகுதி இரண்டிலும் ஸ்டிக்கர்களை ஒட்டினேன். ஒருவேளை இது தேவையில்லை, ஏனென்றால் ... கோப்புறைகளை வண்ணத்தால் பிரிக்க அனைத்து 5 ஐயும் மீண்டும் வண்ணமயமாக்கப் போகிறேன்.

நிதி அமைப்பாளரின் உள்ளேயும் பிரிவுகள் இருக்கும், வண்ண அச்சுப்பொறியில் அச்சிடப்பட்ட A4 பிரிப்பான்களுடன் நான் பிரித்தேன்.

இதுவரை செலுத்தப்படாத விலைப்பட்டியல்கள், விலைப்பட்டியல் கட்டணக் கட்டுப்பாட்டுத் தாளின் முன் உள்ள கோப்புறையின் தொடக்கத்தில் அமைந்துள்ளன (அதைப் பற்றி சிறிது நேரம் கழித்து).

நடப்பு ஆண்டிற்கான அனைத்து கட்டண பில்களையும் நான் நிதி அமைப்பாளரிடம் சேமித்து வைக்கிறேன் (பின்னர் அவற்றை காப்பகத்தில் வைக்கிறேன்). அவற்றை நேரடியாக ஒரு கோப்புறையில் சேமிக்க, நான் இந்த வெளிப்படையான உறைகளை ஒரு பிடி அல்லது பொத்தானுடன் பயன்படுத்துகிறேன். அடுக்குமாடி குடியிருப்புக்கான பில்கள் எங்கே, மின்சாரம் எங்கே என்று குழப்பமடையாமல் இருக்க நான் அவற்றைக் குறிக்கிறேன்.

கோப்புறையில் விரும்பிய பகுதியை விரைவாகக் கண்டுபிடிக்க, A4 வகுப்பிகளுக்கு கூடுதலாக (அவை வெளிப்படையான கோப்புகளில் செருகப்படுகின்றன), நான் கூடுதல் பக்க வகுப்பிகளை ஒட்டுவேன்.

இந்த பிரிப்பான்கள் விரும்பிய துணைப்பிரிவுக்கான தேடலை பெரிதும் எளிதாக்குகின்றன:

பின்னர் வெளிப்புறத்தை வெட்டி, பாதியாக மடித்து, பக்கத்தில் ஒரு வெளிப்படையான கோப்பில் ஒட்டவும்.

கட்டண பில்களுடன் தெளிவான கோப்புறைகளில் வகுப்பிகளையும் ஒட்டினேன். இந்த அப்பாக்கள் அதிகம் இல்லாததால் இது ஏற்கனவே தேவையற்றதாக இருக்கலாம். ஆனால் அச்சிடுவதற்கு A4 தாளில் பொருத்துவதற்கு போதுமான வகுப்பிகள் இருந்ததால், இந்த கோப்புறைகளுக்கு ஒரே நேரத்தில் அச்சிட முடிவு செய்தேன்.

செலுத்தப்படாத பில்களின் குறுகிய கால சேமிப்பிற்கான வெளிப்படையான கோப்புறைக்குப் பிறகு, என்னிடம் பில் பேமென்ட் டிராக்கிங் ஷீட் உள்ளது. நான் விலைப்பட்டியலைப் பெற்றவுடன், அதை பைண்டரின் முன்பக்கத்தில் உள்ள தெளிவான கோப்புறையில் வைக்கிறேன், அது செலுத்தப்பட்டதும், பில் பேமென்ட் டிராக்கிங் ஷீட்டில் ஒரு குறிப்பை உருவாக்குகிறேன், பின்னர் விலைப்பட்டியல் மற்றும் ரசீதை பொருத்தமான கோப்புறையில் வைக்கிறேன். அமைப்பாளரின் முடிவு.

கூடுதலாக, நீங்கள் ஆண்டுக்கான பாரம்பரிய காலெண்டரின் வடிவத்தில் கட்டண காலெண்டரைப் பயன்படுத்தலாம் (நீங்கள் விரும்பினால், அதில் வட்டங்கள் அல்லது பணம் செலுத்த வேண்டிய நாட்களைக் குறிக்கவும்). வரி செலுத்துவதற்கான கணக்கியல் காலெண்டரைப் போன்றது.

எனது நிதி அமைப்பாளரில் அடுத்ததாக பட்ஜெட் தொடர்பான பணித்தாள்கள் உள்ளன:

நாங்கள் பட்ஜெட்டைத் திட்டமிட்டுள்ளோம், இப்போது அதன் உண்மையான செயலாக்கத்தை கண்காணிக்க செல்லலாம்.

மாதத்தின் ஒவ்வொரு நாளுக்கான மாதாந்திர பண ரசீதுகள் மற்றும் செலவுகளைக் கட்டுப்படுத்த, மாதாந்திர செலவுகள் மற்றும் வருமானத்தைக் கண்காணிக்க இந்தத் தாள்களைப் பயன்படுத்தலாம்.

கடன்கள். துரதிர்ஷ்டவசமாக இது நம் வாழ்க்கையின் ஒரு பகுதியாகும். கடன், கடன் போன்றவற்றில் பணம் கொடுக்கிறோம், வாங்குகிறோம். எனவே, இந்த பணப்புழக்கங்களைக் கட்டுப்படுத்த, யார் உங்களுக்கு கடன்பட்டிருக்கிறார்கள், எவ்வளவு அல்லது யாருக்கு நீங்கள் கடன்பட்டிருக்கிறீர்கள் என்பதை மறந்துவிடாதீர்கள், இந்தக் கடனை நீங்கள் எப்போது திருப்பிச் செலுத்த வேண்டும் என்பதை மறந்துவிடாதீர்கள். உங்களுடையது மற்றும் உங்களுடையது).

கேஷ் ஆர்கனைசர் என்பது ஒரு சிறிய ஆனால் சக்திவாய்ந்த ஆன்லைன் சேவையாகும், இது நிதிகளின் கூட்டு மேலாண்மை மற்றும் உலாவி மற்றும் PC, Mac அல்லது ஆண்ட்ராய்டில் பயன்பாடுகளைப் பயன்படுத்துதல் ஆகிய இரண்டிலும் அவற்றின் அடுத்தடுத்த காட்சிப்படுத்தல் ஆகும்.

சிறிய நிறுவனங்களில் நிதிக் கணக்கியலுக்கு கூட சேவையின் செயல்பாடு போதுமானதாக இருக்கலாம். பண அமைப்பாளர் பயனர்களை எந்த வகையிலும் கட்டுப்படுத்துவதில்லை: நீங்கள் எண்ணற்ற கணக்குகளை உள்ளிடலாம், வரம்பற்ற டெம்ப்ளேட்களை உருவாக்கலாம் மற்றும் பிற நபர்களை ஒரே இடைமுகம் மற்றும் கணக்கு நிர்வாகத்துடன் இணைக்கலாம். இது குடும்பத்திலும் வேலையிலும் உதவுகிறது.

சேவையில் கணக்குகள், பணம் செலுத்துதல், பட்ஜெட் மற்றும் திட்டத்திற்கான பிரிவுகள் உள்ளன. உரிமத்தை வாங்கும் போது, பயனர் பின்வரும் செயல்பாடுகளைப் பெறுகிறார் என்பதை கவனத்தில் கொள்ள வேண்டும்:

- கிளவுட் ஸ்டோரேஜ் மற்றும் எத்தனையோ சாதனங்களை ஒத்திசைக்கும் விருப்பம்.

- Windows மற்றும் MacOS X க்கான Cash Organizer டெஸ்க்டாப் பயன்பாடு.

- Android ஸ்மார்ட்போன்கள் மற்றும் டேப்லெட்டுகளுக்கான மொபைல் பதிப்பு.

- இணைய இணைப்பு இல்லாத போது சேவைக்கான முழு அணுகல்.

- வெவ்வேறு சாதனங்களிலிருந்து தரவுத்தளத்துடன் ஒரே நேரத்தில் வேலை.

- இணைய உலாவிகள் மற்றும் நீட்டிப்புகளின் வரம்பைப் பயன்படுத்தி சேவைக்கான ஆன்லைன் அணுகல்.

- கூட்டு கணக்குகளுக்கு முழு ஆதரவு.

- வெவ்வேறு கூடுகளுடன் வகைகளைச் சேர்த்தல்.

- வெவ்வேறு கூடு நிலைகள் கொண்ட திட்டங்களைச் சேர்த்தல்.

- 126 நாணயங்களை ஆதரிக்கிறது.

- மாற்று விகிதங்களில் ஏற்படும் மாற்றங்களின் இதழ்.

- இடமாற்றங்கள் மற்றும் பிளவுகள்.

- பட்ஜெட் மேலாண்மை.

- வரவிருக்கும் கொடுப்பனவுகளுக்கான திட்டங்கள்.

- வங்கி அறிக்கையுடன் விலைப்பட்டியலின் இணக்கம்.

- பல்வேறு அறிக்கைகளை உருவாக்குதல்.

- தரவு காப்பு மற்றும் மீட்பு.

- QIF ஐ இறக்குமதி செய்யவும்.

- மற்றும் பிற.

"ஆஹா ஹா!" என்ற வேடிக்கையான பெயருடன் தனிப்பட்ட நிதி அமைப்பாளர் - நிதி இலக்குகளை நிர்ணயிப்பதற்கான முழு அளவிலான செயல்பாடுகள் மற்றும் அவற்றை செயல்படுத்துவதற்கான வழியில் ஆதரவு.

ஒருவர் அடுத்த 10 முதல் 20 வருடங்கள் தங்கள் சொந்த வாழ்க்கையை நிதி ரீதியாக திட்டமிட முயற்சிக்கும்போது அது விசித்திரமாகத் தோன்றலாம். இருப்பினும், தனிப்பட்ட நிதி அமைப்பாளர் "ஆஹா ஹா!" அத்தகைய உணர்வுள்ள மக்களுக்காகவே உருவாக்கப்பட்டது. பிரத்யேகமாக வடிவமைக்கப்பட்ட நிதிக் கருவிகளின் தொகுப்பு, செலவுத் திட்டமிடல் என்ற கடினமான பணியை பெரிதும் எளிதாக்குவதன் மூலம் பயனருக்கு உதவுவதை நோக்கமாகக் கொண்டுள்ளது.

கிட் என்பது எல்லாவற்றையும் சிறப்புப் பிரிவுகளாக ஒழுங்கமைக்கவும், கோப்பு செய்யவும் மற்றும் பிரிக்கவும் உதவும் கருவிகளின் தொடர் ஆகும். காலப்போக்கில், தேவையான தகவலுடன் விரும்பிய பகுதியை நீங்கள் எளிதாகக் கண்டுபிடிக்க முடியும், அதில் சில வினாடிகள் செலவிடலாம். நவீன உலகில், பெரும்பாலான மக்கள் தங்கள் நிதிகளைத் திட்டமிடுவதில்லை மற்றும் சிந்தனையின்றி பணத்தை வீணடிக்க மாட்டார்கள் என்று நம்புவது கடினம். இதை இன்னும் தீவிரமாக எடுத்துக்கொள்வது நல்லது, இது எதிர்காலத்தில் வாழ்க்கைத் தரத்தை கணிசமாக மேம்படுத்தும்.

அசல் நிதி அமைப்பாளர் அனைத்துப் பதிவுகளையும் ஒரே இடத்தில் வைப்பதால், பயனர்கள் குறிப்பிட்ட தகவலை எங்கே கண்டுபிடிப்பது என்பதைத் தெளிவாகக் கண்டறிய அனுமதிக்கிறது. இந்த அணுகுமுறை பயனர்கள் கணினியில் கோப்புகளைத் தேடுவதற்கு முடிவில்லாத நேரத்தைச் செலவிட வேண்டிய தேவையை நீக்குகிறது, மேலும் முக்கியமான நிதிப் பதிவுகளை இழப்பதையும் தடுக்கிறது. இப்போது நுகர்வோர் அனைத்து நிதி விஷயங்களையும் தனது கைகளில் எடுத்துக் கொள்ள ஒரு உண்மையான வாய்ப்பு உள்ளது. தனிப்பட்ட நிதி அமைப்பாளர் "ஆஹா ஹா!" - பொருளாதார வல்லுநர்கள் மற்றும் வடிவமைப்பாளர்களின் திறமையான குழுவின் சிறந்த கண்டுபிடிப்பு.

உங்கள் நிதி கல்வியறிவு மற்றும் விஷயங்களை ஒழுங்காக வைக்க விரும்பினால், நிதியாளர்கள், வணிகர்கள் மற்றும் முதலீட்டாளர்களின் வாழ்க்கைக்காக முற்றிலும் அர்ப்பணிக்கப்பட்ட Finparty போர்ட்டலுக்கு கவனம் செலுத்துங்கள். வெற்றிகரமான நபர்கள் எவ்வாறு பணத்துடன் வேலை செய்கிறார்கள், வணிகத்தின் பல்வேறு துறைகளில் நிதியைப் பராமரித்தல் மற்றும் அதிகரிப்பது ஆகியவற்றை நீங்கள் அறிந்து கொள்ள முடியும்.